현재 금융 환경 ———————

인플레이션은 40년 만에 최고 수준입니다. 장기전이 된 코로나19와 러시아와 우크라이나의 전쟁이 인플레이션과 금리 인상으로 연결됐기 때문이다. 이에 따라 주식, 부동산 등 자산의 변동성이 커져 일반 투자자들이 자산을 늘리기 어려워졌다. 자산운용이 길을 찾아야 할 때다.

첫째, 노후소득의 주요 원천은 연금소득이기 때문에 수익성보다는 연금자산의 안정성에 초점을 맞춘 전략이 필요하다.

둘째, 부채관리도 자산관리이므로 부채규모를 줄이는 방안도 필요하다.

가장 쉬운 부채 감소 전략(저금리 대출로 전환)

TV에서 임원들이 떠드는 채권투자, 금투자 등 거창한 전략은 필요 없다. 우리는 고금리 시대에 살고 있다는 사실만 인지하면 됩니다. 한국은행은 지난 1년 7개월간 기준금리를 0.5%에서 3.5%로 인상했다. 이에 따라 대출금리는 폭등했고, 무리하게 빌린 이들에게는 금리가 자산운용에 치명적이었다. 노후 소득이 없으면 빚을 갚기가 매우 어려울 수 있으므로 은퇴하기 전에 부채 규모를 줄이는 계획을 세워야 합니다.

금리인상 시 부채관리는 대출기간, 대출금리, 고정금리, 변동금리, 중도상환수수료 등을 고려해야 한다. 우선 대출이 필요하다면 제1금융권을 이용해야 하고 동시에 마이너스 통장 등 고금리 대출을 저금리 대출 상품으로 전환하는 것도 고려해야 한다.

고금리 시대에 서민이 당장 할 수 있는 현명한 자산관리 중 하나는 통장을 닫아도 대출금을 먼저 갚고 이자 부담을 없애는 것이다.

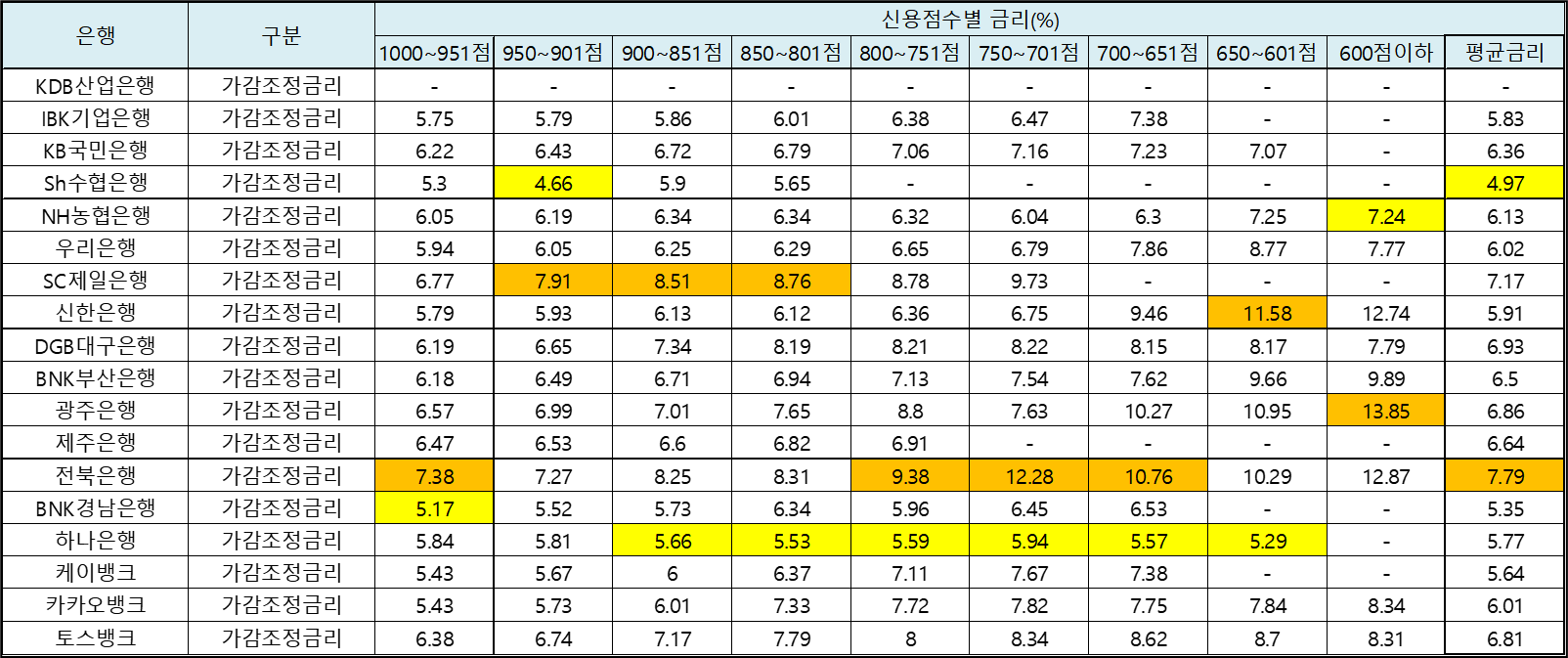

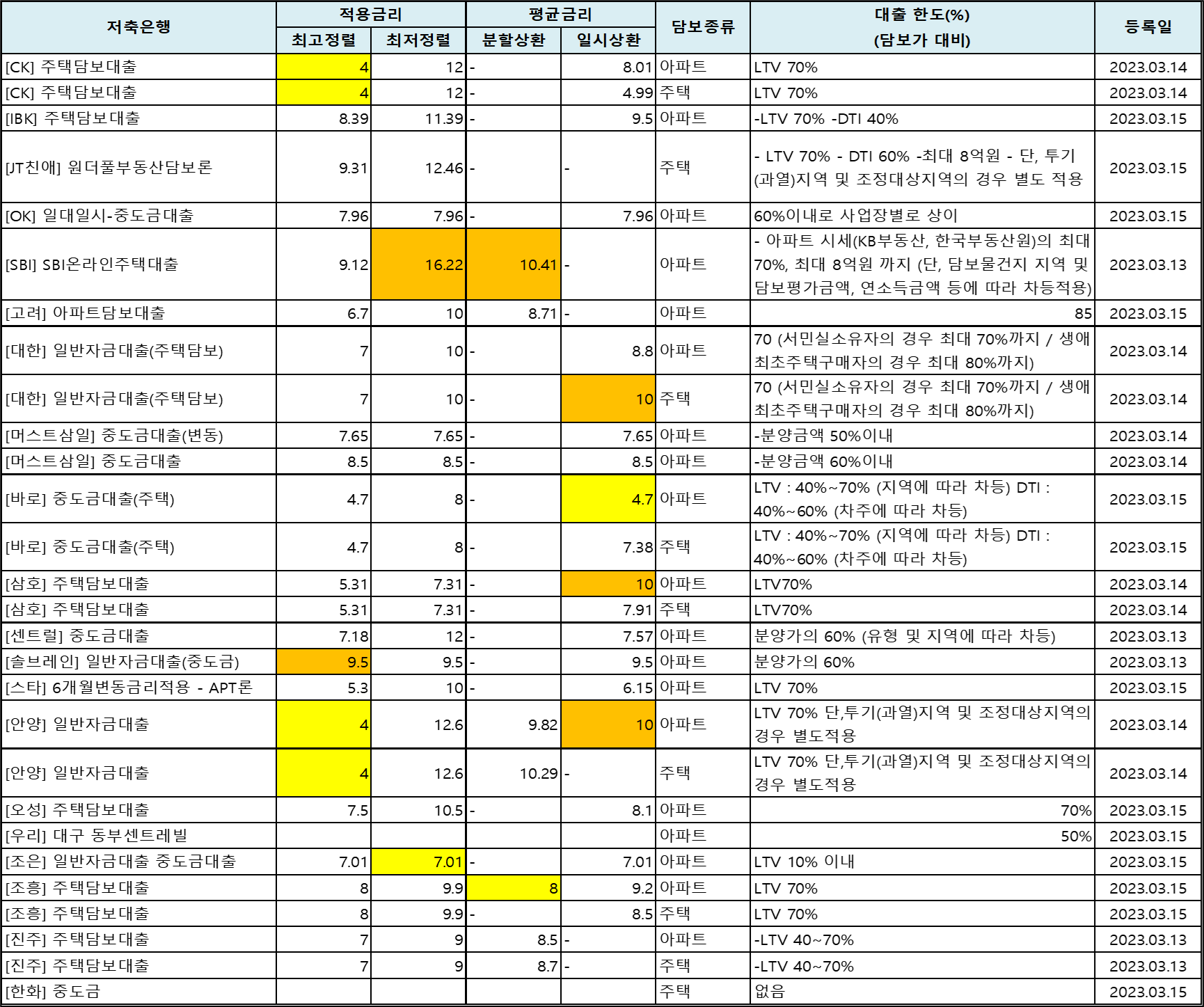

이를 위해서는 각 은행의 대출금리를 알아야 하는데, 아래 표의 신용부서와 은행(제1재무부, 제2재무부)의 상세 비교표를 참고하시기 바랍니다.

은행권 대출금리 비교

예를 들어 1억 원의 예금/적금이나 주택담보대출을 받았을 때 금리 차이로 인한 이자차이 계산을 이해하기 쉽게 참고하시기 바랍니다.

① 정기예금

② 적금

③ 주택담보대출(분할상환, 만기 10년)

④ 주택담보대출(임시상환)

⑤ 마이너스론

⑥ 일반신용대출

⑦ 아파트/주택 담보

⑧ 주택담보대출

⑨ 중금리 신용한도

참고) 전국은행연합회 소비자포털, 저축은행중앙회 소비자포털

참고하세요, 4월 23일에 데이터를 다시 업데이트하고 공유하겠습니다.

도움이 된다면 ‘구독, 좋아요’ 정보를 계속 받으려면 클릭하십시오.

감사해요