증권회사 발행어음 의미금리비교 feat. 한투남KB 증권회사 발행어음 의미금리비교 feat. 한투남KB

안녕하세요, 위드유입니다. 재테크에 대해 파고들수록 세상에는 정말 다양한 금융상품이 있다는 걸 깨닫고 있는데요. 투자로 인한 손실이 걱정되어 예금, 적금만 이용하시는 분들이 많을 것 같습니다. 그러나 이러한 저축 상품은 이자로 인한 큰 수익을 기대하기 어렵습니다. 투자상품 중에서도 비교적 안정적으로 이자수익을 기대할 수 있는 상품이 있습니다. 그중에 많은 분들이 떠올리는 게 채권이 아닐까 싶은데요. 이번 포스팅에서는 채권과 비슷한 듯 다른 발행어음을 소개하려고 합니다. 발행어음이란 무엇입니까? 뜻 안녕하세요, 위드유입니다. 재테크에 대해 파고들수록 세상에는 정말 다양한 금융상품이 있다는 걸 깨닫고 있는데요. 투자로 인한 손실이 걱정되어 예금, 적금만 이용하시는 분들이 많을 것 같습니다. 그러나 이러한 저축 상품은 이자로 인한 큰 수익을 기대하기 어렵습니다. 투자상품 중에서도 비교적 안정적으로 이자수익을 기대할 수 있는 상품이 있습니다. 그중에 많은 분들이 떠올리는 게 채권이 아닐까 싶은데요. 이번 포스팅에서는 채권과 비슷한 듯 다른 발행어음을 소개하려고 합니다. 발행어음이란 무엇입니까? 의미

발행어음은 금융회사가 필요한 자금을 조달하기 위해 발행하는 1년 이내의 단기 금융상품입니다. 채권도 정부, 기업, 금융기관 등이 자금을 조달하기 위해 발행합니다. 차이점은 채권은 장기 상품이 대부분이라는 것입니다. 더욱이 정기적으로 이자를 지급하는 채권과 달리 발행어음은 만기가 되면 처음 약속한 이자율에 따른 이자와 원금을 돌려받을 수 있습니다. 예를 들어 현재 한국투자증권이 발행하는 7일~30일 발행어음 수익률은 개인의 경우 연 3.15%로 형성돼 있습니다. 최소 가입금액인 100만원으로 가입하면 만기 30일을 달성했을 때 얼마인지 알아보겠습니다. 발행어음은 금융회사가 필요한 자금을 조달하기 위해 발행하는 1년 이내의 단기 금융상품입니다. 채권도 정부, 기업, 금융기관 등이 자금을 조달하기 위해 발행합니다. 차이점은 채권은 장기 상품이 대부분이라는 것입니다. 더욱이 정기적으로 이자를 지급하는 채권과 달리 발행어음은 만기가 되면 처음 약속한 이자율에 따른 이자와 원금을 돌려받을 수 있습니다. 예를 들어 현재 한국투자증권이 발행하는 7일~30일 발행어음 수익률은 개인의 경우 연 3.15%로 형성돼 있습니다. 최소 가입금액인 100만원으로 가입하면 만기 30일을 달성했을 때 얼마인지 알아보겠습니다.

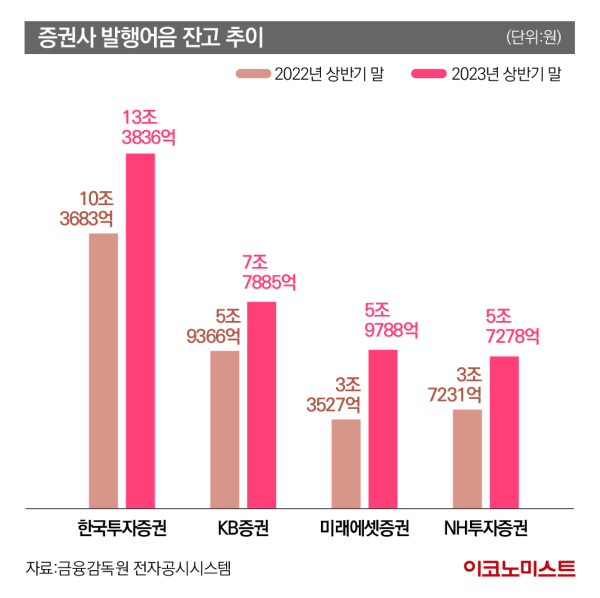

이자의 계산식은 위와 같습니다. 여기에 원금을 더하면 얼마를 돌려받을 수 있는지 확인할 수 있습니다. 계산해보면 발행어음 투자를 통한 이자수익은 약 2,589원으로 원래 만기시 돌려받는 금액은 약 1,002,589원입니다. 여기서 15.4%의 이자소득세가 원천징수되기 때문에 1,000,000+(2,589-398)=1,002,191 최종 수령금액은 1,002,191원입니다. +)현재 NH농협은행의 정기예금 금리는 2.95%, KB국민은행의 정기예금 금리는 2.35%인 것과 비교하면 상당히 좋은 편입니다. 발행어음은 어떤 금융회사에서도 발행할 수 없습니다. 자기자본이 4조원이 넘고 단기금융업 인가를 받은 곳만 가능합니다. 현재 발해어음 상품을 이용할 수 있는 증권사는 4곳뿐입니다. 미래에셋증권, 한국투자증권, KB증권, NH투자증권, 발행어음, 어떤 특징이 있을까? 이자의 계산식은 위와 같습니다. 여기에 원금을 더하면 얼마를 돌려받을 수 있는지 확인할 수 있습니다. 계산해보면 발행어음 투자를 통한 이자수익은 약 2,589원으로 원래 만기시 돌려받는 금액은 약 1,002,589원입니다. 여기서 15.4%의 이자소득세가 원천징수되기 때문에 1,000,000+(2,589-398)=1,002,191 최종 수령금액은 1,002,191원입니다. +)현재 NH농협은행의 정기예금 금리는 2.95%, KB국민은행의 정기예금 금리는 2.35%인 것과 비교하면 상당히 좋은 편입니다. 발행어음은 어떤 금융회사에서도 발행할 수 없습니다. 자기자본이 4조원이 넘고 단기금융업 인가를 받은 곳만 가능합니다. 현재 발해어음 상품을 이용할 수 있는 증권사는 4곳뿐입니다. 미래에셋증권, 한국투자증권, KB증권, NH투자증권, 발행어음, 어떤 특징이 있을까?

발행어음은 안정적인 투자상품에 속하며 시중금리가 변동되더라도 고정금리를 적용해 안정적인 수익을 기대할 수 있습니다. 또 최대 만기가 1년 이내인 상품으로 자유롭게 만기일을 설정할 수 있어 자금 스케줄 관리를 효율적으로 할 수 있고 목돈을 오랫동안 한 곳에 묶어둬야 한다는 부담도 적습니다. 동시에 자유롭게 입출금이 가능한 통장보다는 금리가 높습니다. 다만 증권사 자체 신용을 기반으로 하는 상품이라 예금자보호제도가 적용되지 않는다는 단점이 있습니다. 하지만 앞서 살펴본 대로 자기자본 4조원 이상의 안정적인 기업에서 발행하는 상품이기 때문에 증권사가 도산할 위험성에 대해서는 크게 걱정하지 않는 경우가 많습니다. 발행어음 수익률은 대부분의 투자상품이 그렇듯 만기일이 길어질수록 높게 형성돼 있습니다. 만약 만기일을 채우지 못하고 중도해지하는 경우에는 중도해지이율이 적용됩니다. 현재 한국투자증권 7~30일 약정 발행어음 상품의 경우 연 약정이율은 3.15%, 중도해지이율은 0.63%로 형성되어 있네요. 발행어음에는 어떤 종류가 있나요? 발행어음은 안정적인 투자상품에 속하며 시중금리가 변동되더라도 고정금리를 적용해 안정적인 수익을 기대할 수 있습니다. 또 최대 만기가 1년 이내인 상품으로 자유롭게 만기일을 설정할 수 있어 자금 스케줄 관리를 효율적으로 할 수 있고 목돈을 오랫동안 한 곳에 묶어둬야 한다는 부담도 적습니다. 동시에 자유롭게 입출금이 가능한 통장보다는 금리가 높습니다. 다만 증권사 자체 신용을 기반으로 하는 상품이라 예금자보호제도가 적용되지 않는다는 단점이 있습니다. 하지만 앞서 살펴본 대로 자기자본 4조원 이상의 안정적인 기업에서 발행하는 상품이기 때문에 증권사가 도산할 위험성에 대해서는 크게 걱정하지 않는 경우가 많습니다. 발행어음 수익률은 대부분의 투자상품이 그렇듯 만기일이 길어질수록 높게 형성돼 있습니다. 만약 만기일을 채우지 못하고 중도해지하는 경우에는 중도해지이율이 적용됩니다. 현재 한국투자증권 7~30일 약정 발행어음 상품의 경우 연 약정이율은 3.15%, 중도해지이율은 0.63%로 형성되어 있네요. 발행어음에는 어떤 종류가 있나요?

앞으로 발행어음을 발행하는 4개 증권사 중 미래에셋을 제외한 한국투자증권, NH, KB증권의 발행어음 수익률을 비교해보려고 합니다. 먼저 발행어음 약정식을 살펴봅시다. 한국투자증권 앞으로 발행어음을 발행하는 4개 증권사 중 미래에셋을 제외한 한국투자증권, NH, KB증권의 발행어음 수익률을 비교해보려고 합니다. 먼저 발행어음 약정식을 살펴봅시다. 한국투자증권

이전 이미지 다음 이미지 이전 이미지 다음 이미지

30일, 90일 간격으로 기간별로 상세하게 구분되어 있습니다. 만기 90일까지 발행어음 약정 상품은 연 수익률이 3.15%입니다. 그리고 90일에서 180일은 3.45%, 181일에서 270일은 3.8%, 271일에서 364일까지는 3.85%로 책정되어 있습니다. 중도해지 이율도 조금이지만 만기기간이 길어질수록 높아집니다. 30일, 90일 간격으로 기간별로 상세하게 구분되어 있습니다. 만기 90일까지 발행어음 약정 상품은 연 수익률이 3.15%입니다. 그리고 90일에서 180일은 3.45%, 181일에서 270일은 3.8%, 271일에서 364일까지는 3.85%로 책정되어 있습니다. 중도해지 이율도 조금이지만 만기기간이 길어질수록 높아집니다.

365일 발행어음은 연 약정 이율이 3.9%입니다. 만약 1000만원으로 1년짜리 발행어음에 가입하면 만기 시 돌려받는 금액은 10,390,000원이 됩니다. *모든 상품의 최소 가입금액은 100만원입니다. 남증권 365일 발행어음은 연 약정 이율이 3.9%입니다. 만약 1000만원으로 1년짜리 발행어음에 가입하면 만기 시 돌려받는 금액은 10,390,000원이 됩니다. *모든 상품의 최소 가입금액은 100만원입니다. 남증권

남증권 약정 발행어음 상품은 깔끔하게 1개네요. 2일~365일 사이에서 자유로운 만기 설정이 가능하며 기간과 상관없이 3.65%가 적용됩니다. 1000만원을 1년간 넣어두면 10,365,000만원을 돌려받습니다. *이자소득세 계산 X KB증권 남증권 약정 발행어음 상품은 깔끔하게 1개네요. 2일~365일 사이에서 자유로운 만기 설정이 가능하며 기간과 상관없이 3.65%가 적용됩니다. 1000만원을 1년간 넣어두면 10,365,000만원을 돌려받습니다. *이자소득세 계산 X KB증권

KB증권도 세세하게 구분해 놓은 편이네요. 1개월 만기는 2.9%, 3개월 만기는 3.45%, 6개월 만기는 3.6%, 9개월 만기는 3.65%, 12개월 만기는 3.7%입니다. 5가지 상품 모두 중도해지 이율은 약정수익률의 50%입니다. 예를 들어, 12개월 만기의 중도 해지율은 1.85%가 됩니다. 그럼 한 눈에 볼 수 있도록 표로 정리해볼게요. KB증권도 세세하게 구분해 놓은 편이네요. 1개월 만기는 2.9%, 3개월 만기는 3.45%, 6개월 만기는 3.6%, 9개월 만기는 3.65%, 12개월 만기는 3.7%입니다. 5가지 상품 모두 중도해지 이율은 약정수익률의 50%입니다. 예를 들어, 12개월 만기의 중도 해지율은 1.85%가 됩니다. 그럼 한 눈에 볼 수 있도록 표로 정리해볼게요.

한국투자증권 남증권 KB증권 2일~30일 3.15% 3.65% 2.9%(1개월 만기) 31일~60일 61일~90일 3.45%(3개월 만기) 91일~180일 3.45% 3.6%(6개월만기) 181일~270일 3.8% 3.65%(9개월만기) 271일~364일 3.85%(360일만기) 1년 3.9% 한국투자증권 남증권 KB증권 2일~30일 3.15% 3.65% 2.9 %(1개월만기) 31 일~60 일 61 일~90 일3.45 %(3개월만기) 91일~180일 3.45% 3.6%(6개월만기) 181일~270일 3.8% 3.65%(9개월만기) 271일~364일 3.85%(360일만기) 1년 3.9%

결론적으로 발행어음 약정 상품을 이용할 때 6개월까지는 남증권, 그 이상은 한국투자증권을 이용하는 것이 유리한 수익을 낼 수 있다고 봅니다. 한국투자증권이 세부적인 만기기간 설정이 가능해서 자금관리 스케줄 조정에도 용이할 것 같네요. 그럼 발행어음 수시식을 비교해보겠습니다. 발행 어음 수시식 결론적으로 발행어음 약정 상품을 이용할 때 6개월까지는 남증권, 그 이상은 한국투자증권을 이용하는 것이 유리한 수익을 낼 수 있다고 봅니다. 한국투자증권이 세부적인 만기기간 설정이 가능해서 자금관리 스케줄 조정에도 용이할 것 같네요. 그럼 발행어음 수시식을 비교해보겠습니다. 발행 어음 수시식

수시식은 KB증권과 한국투자증권에만 있었습니다. KB증권의 자유만기형 상품은 2.90%, 한국투자증권은 3.15%입니다. 특이한 점은 둘 다 중도해지이율이 약정수익률과 같다는 겁니다. 발행어음 적립식 수시식은 KB증권과 한국투자증권에만 있었습니다. KB증권의 자유만기형 상품은 2.90%, 한국투자증권은 3.15%입니다. 특이한 점은 둘 다 중도해지이율이 약정수익률과 같다는 겁니다. 발행어음 적립식

이전 이미지 다음 이미지 이전 이미지 다음 이미지

남증권 KB증권 한국투자증권 최소 가입금액 10만원~100만원~1000만원~1000만원~10만원 수익률 4.75% 4.5% 4.85% 남증권 KB증권 한국투자증권 최소 가입금액 10만원~100만원~1000만원~1000만원~10만원 수익률 4.75% 4.5% 4.85%

세 상품 모두 가입기간은 1년입니다. 세 상품 모두 가입기간은 1년입니다.

오늘은 이렇게 발행어음의 의미, 증권사별 금리수익률 비교를 해봤습니다. 저도 잘 몰랐던 분야인데 포스팅 하다보면 사회초년생들도 부담없이 단기로 시도해보기에 좋은 상품이라고 생각합니다. 아무쪼록 자신의 신중한 판단하에 투자해 주세요. 포스팅을 끝까지 읽어주셔서 감사합니다. 오늘은 이렇게 발행어음의 의미, 증권사별 금리수익률 비교를 해봤습니다. 저도 잘 몰랐던 분야인데 포스팅 하다보면 사회초년생들도 부담없이 단기로 시도해보기에 좋은 상품이라고 생각합니다. 아무쪼록 자신의 신중한 판단하에 투자해 주세요. 포스팅을 끝까지 읽어주셔서 감사합니다.