전세대출 이자계산기 1억~2억~3억 은행대출 계산해보자 전세대출 이자계산기 1억~2억~3억 은행대출 계산해보자

전세자금대출은 크게 은행 재원대출과 정부 정책상품인 ‘버팀목 전세자금대출’로 나뉜다. 버팀목 전세자금은 대출은 유형에 따라 다르지만 보통 13% 이내의 저금리로 돈을 빌려주고 은행 재원은 34%대 금리로 대출해준다. 버팀목 신생아 특례전세자금대출이 최선의 방법이지만 이를 이용하지 못할 경우 은행 재원의 전세자금대출을 받아야 한다. 이번 글에서는 버팀목대출, 은행 재원으로 받을 수 있는 전세자금대출을 기준으로 금리에 따른 대출 이자를 계산해보려 한다. 1. 대출이자의 기본 설정 전세자금대출은 크게 은행 재원대출과 정부 정책상품인 ‘버팀목 전세자금대출’로 나뉜다. 버팀목 전세자금은 대출은 유형에 따라 다르지만 보통 13% 이내의 저금리로 돈을 빌려주고 은행 재원은 34%대 금리로 대출해준다. 버팀목 신생아 특례전세자금대출이 최선의 방법이지만 이를 이용하지 못할 경우 은행 재원의 전세자금대출을 받아야 한다. 이번 글에서는 버팀목대출, 은행 재원으로 받을 수 있는 전세자금대출을 기준으로 금리에 따른 대출 이자를 계산해보려 한다. 1. 대출이자의 기본 설정

우선 기준이 되는 금액을 견적 내볼게. 금액은 1억, 2억, 3억, 4억, 5억까지로 설정하고 대출이자는 1%대에서 5.34%까지로 설정한다. 사유는 현재 버팀목 전세자금대출 이자가 최저 1.1%~3.0% 정도이고, 대출한도는 최소 1억에서 3억까지 나온다. 물론 유형별로 차이는 있지만 정책상품은 금리가 낮고 한도가 작은 것이 특징이다. 우선 기준이 되는 금액을 견적 내볼게. 금액은 1억, 2억, 3억, 4억, 5억까지로 설정하고 대출이자는 1%대에서 5.34%까지로 설정한다. 사유는 현재 버팀목 전세자금대출 이자가 최저 1.1%~3.0% 정도이고, 대출한도는 최소 1억에서 3억까지 나온다. 물론 유형별로 차이는 있지만 정책상품은 금리가 낮고 한도가 작은 것이 특징이다.

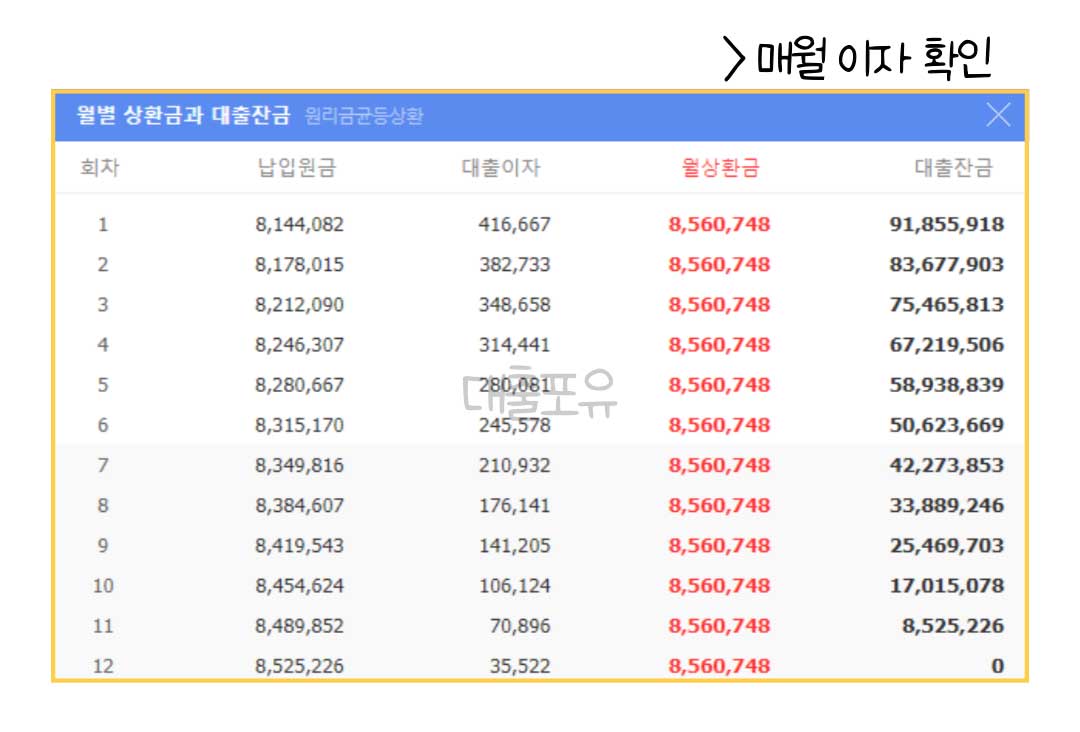

은행 재원인 전세자금대출은 최저 2억원에서 최고 5억원까지 가능하며 금리는 3.6%에서 최고 5.34%까지 나온다. 한도가 커질수록 금리가 올라 신한은행은 주택금융공사, 서울보증보험을 사이에 두고 한도가 4억원까지 나온다. 상환 방식은 대부분의 은행에서 만기 일시상환 방식을 올리고 있다. 간혹 원금 균등이나 원리금 균등이 있지만 2년 단위로 이사를 가야 하기 때문에 원금을 함께 갚기보다 은행 이자만 내는 방식을 선택하는 이들이 많다. 따라서 이번 계산에서는 원금을 제외한 순수 이자금액만 따져보기로 했다. 2. 1억원 대출시 이자금액 은행 재원인 전세자금대출은 최저 2억원에서 최고 5억원까지 가능하며 금리는 3.6%에서 최고 5.34%까지 나온다. 한도가 커질수록 금리가 올라 신한은행은 주택금융공사, 서울보증보험을 사이에 두고 한도가 4억원까지 나온다. 상환 방식은 대부분의 은행에서 만기 일시상환 방식을 올리고 있다. 간혹 원금 균등이나 원리금 균등이 있지만 2년 단위로 이사를 가야 하기 때문에 원금을 함께 갚기보다 은행 이자만 내는 방식을 선택하는 이들이 많다. 따라서 이번 계산에서는 원금을 제외한 순수 이자금액만 따져보기로 했다. 2. 1억원 대출시 이자금액

<1억 대출시 금리에 따른 이자금액> <1억 대출시 금리에 따른 이자금액>

<1억5천만원 대출시 금리에 따른 이자금액> <1억5천만원 대출시 금리에 따른 이자금액>

<2억 대출시 이자금액> <2억 대출시 이자금액>

<2억5천만원 대출시 이자금액> <2억5천만원 대출시 이자금액>

<3억 대출시 이자금액> <3억 대출시 이자금액>

신생아 특례대출 한도가 3억까지여서 금리 최하단을 1.1%로 하고 3억원 이상부터는 정책상품 대출이 안 돼 은행 기준금리로 계산했다. 신생아 특례대출 한도가 3억까지여서 금리 최하단을 1.1%로 하고 3억원 이상부터는 정책상품 대출이 안 돼 은행 기준금리로 계산했다.

<3억5천만원 이자금액> <3억5천만원 이자금액>

3억원을 넘으면 금리 최하단 가격이 오르기 때문에 이자가 월 100만원을 넘는다. 3억원을 넘으면 금리 최하단 가격이 오르기 때문에 이자가 월 100만원을 넘는다.

<4억 대출시 이자금액> <4억 대출시 이자금액>

<4억5천만원 대출시 이자금액> <4억5천만원 대출시 이자금액>

<5억 대출시 이자금액> <5억 대출시 이자금액>

현재 은행 재원으로 받을 수 있는 대출 최대 금액은 5억원이며 최고 금리는 5.34%로 신한은행 IBK기업은행 우리은행에서 해당 대출을 하고 있다. 현재 은행 재원으로 받을 수 있는 대출 최대 금액은 5억원이며 최고 금리는 5.34%로 신한은행 IBK기업은행 우리은행에서 해당 대출을 하고 있다.

은행권에서 5억까지 대출이 가능한 은행은 신한, 기업은행, 우리은행이며 인터넷은행 중에는 카카오뱅크가 5억까지 한도가 나와 있다. 마무리 은행권에서 5억까지 대출이 가능한 은행은 신한, 기업은행, 우리은행이고 인터넷 은행 중에는 카카오뱅크가 5억까지 한도가 나와 있다. 마무리

전세자금대출은 주택담보대출과 달리 기본 2년 주기로 돌아가기 때문에 만기 일시상환만 가능한 은행이 있습니다. 예를 들어 케이뱅크, 카카오뱅크는 전세자금 대출 시 만기 일시상환만 가능하다. 그렇기 때문에 대출을 받으려는 은행에서 상환 방식을 다시 한번 체크해 두는 것이 필요합니다. 물론 원리금, 원금균등방식이 가장 좋지만 은행에서 만기일시상환방식만 선택할 수도 있으니까요. 아무쪼록 대출 계획을 세우는데 도움이 되셨으면 좋겠습니다. 전세자금대출은 주택담보대출과 달리 기본 2년 주기로 돌아가기 때문에 만기 일시상환만 가능한 은행이 있습니다. 예를 들어 케이뱅크, 카카오뱅크는 전세자금 대출 시 만기 일시상환만 가능하다. 그렇기 때문에 대출을 받으려는 은행에서 상환 방식을 다시 한번 체크해 두는 것이 필요합니다. 물론 원리금, 원금균등방식이 가장 좋지만 은행에서 만기일시상환방식만 선택할 수도 있으니까요. 아무쪼록 대출 계획을 세우는데 도움이 되셨으면 좋겠습니다.