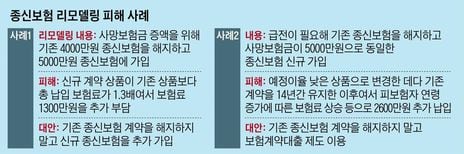

보험 리모델링 – 20대 여성보험 분석(보장분석) 후 종합보험 추천. 그런데 종신보험 어쩌나~ 어제에 이어 또 종신보험 분석이다.20대 여성이 가입한 종신보험 2개.어제 분석한 보험은 6개였다.보험분석-6개 보험보장분석후 보험 리모델링 가능?(30대 남성 월보험료 60만원, 하아~) https://blog.naver.com/rayi98/223051818133 그런데 오늘 분석할 보험 2개가 더 어렵다.29세 여성 1급

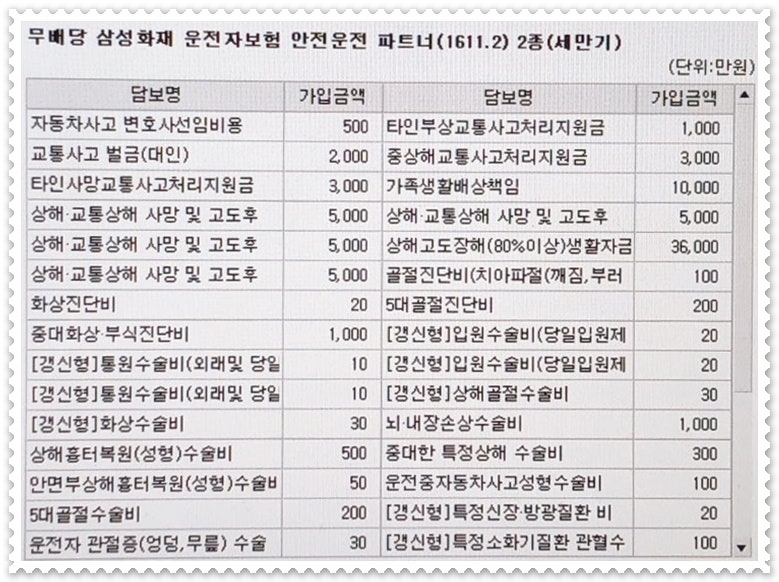

A생명 1① 2010년에 가입한 종신 보험이다.② 5천만원의 사망 보험이다.가입 당시 16세의 소녀.과연 사망 보험이 필요했을까?③ 갱신형 암 보험 2천.장기적인 관점에서는 없는 것이다.④ 뇌 출혈, 급성 심근 경색증 각 2천. 보장하는 범위가 좁은 것은 유감이다.⑤ 실손 의료비 이른바”2-1세대 실비”이다. 좋네. 실손 의료비(실손 보험)4세대 분류·……그런데 누구가 분류한? 그리고 제4세대 실손 의료비로 전환하는 것이 옳다?https://blog.naver.com/rayi98/222803876874⑥ 1~5종의 수술비도 좋다. 그런데 기록형이다. 이것도 장기적 관점이 아닌 것과 마찬가지~보험료 대비 보장은 나쁘지 않다. 그런데 필요한 보장인가. 그렇다고 타니? 그러기엔 너무 늦었다. 이미 13년도 내놓고 있다. 그리고 7년만 내면 된다. 그것도 아마 부모님이?그럼 모른 체하고 추진한다.(위 내용은 보험 설계사의 의견으로 계약 체결에 따른 이익 또는 손실은 보험 계약자 등에게 귀속합니다.)A생명 2⑦ 또 종신 보험이다. 왜?보험료가 싸게 보이지만 다르다. 30년 내야 한다. 이 보험료는 누가 대는가?가입 당시 22세였다. 이것도 아마 부모님이?⑧ 사망 보험 3천달러이다. ⑨ CI보험이다. 나쁘지 않다.⑩ 암 보험( 있다. 그런데 기록형이다. 유감이야. 뇌 출혈 1천/급성 심근 경색 1천. 역시 보장하는 범위가 좁다. ⑫ 2번째 CI기능도 있다. 그런데, 또 경신형. 이 상품의 평가, 정말 어렵다. 나쁘지 않다. 문제는 이전에 가입한 보험과 상당 부분 보장이 겹친다는 것이다. 그러면서 애매하게 보완 관계에 있다. 마음대로 하게 이 상품은 없다 하고 싶다. 그러나 지금 없애면 손해가 크다. 아마도 해지할 수 없는 것 같다. ⑬ 언뜻 보면 부족한 구성에 보인다. 실제로는 그렇지 않다. 갱신형 보장을 제거하고 보면 부족한 점이 많다. 그래서 고민하고 있다. 부족한 보장이 확실히 많다. 그리고 그 보장을 충족하기 위해서는 보험료가 만만치는 않다. 문제는 지금 치른 보험료도 적지 않다는 것이다. 부담스럽다. 그럼”A생명 2″을 해약하고 보완하는 방법이 있다.그러나 아마 그럴 수 없을 것이다. 내가 추측이다. 그럼 그대로 유지한다는 전제 하에서 필요한 보장을 살펴본다.( 그래도 일부 보장이 훗날 삭제하게 됩니다만~)질병 후유 장애(80세)5천 3대 질환 각 2천 수술비제 가족들 일상 생활 배상 책임입니다. 정도는 추가로 보완하면 좋겠다. 문제는 돈이다. 상기 특약 중 3대 질환, 수술비 계획은 값싼 보장은 아니다. 한번 설계하고 보자. 하나인 프라만 제시한다. 그 이유는 다음 참조. 2023년 아이 보험 비교 추천 제4탄-그런데 다시 숨어 있던 상품 출현~(질병 후유 장애, 두대 질환 진단비, 수술비 보험 중심)https://blog.naver.com/rayi98/22300791295429세 여성 1급

A플랜 ① 20년 군납 100세 만기 기준. 무해형. 무 해약-해약 반려금 미지급형.보통 상품보다 보험료가 2~30% 싸다.다만 납품 기간 내 해지 시 환급금”0″원. 그런 조건에서 저렴한 상품이다.② 상해 사망 1억(의무)상해 후유 장애 1억(필요)③ 질병 후유 장애(80세)5천만원.이번의 보완을 핵심적인 특약.저의 모잠비크 아이템, 질병 후유 장애(3%~), 질병 후유 장애 보험은 뭐가 중요한가~(후유 장애 보험 비교)https://blog.naver.com/rayi98/222929490510④ 암 2천/유사 암 400/5대 고액 암 3천 ⑤ 2대 질환(뇌 혈관/허혈성 심장 질환)각 2천 두번째 설계의 목적이 마찬가지이다. 2대 질환 진단비 보험-뇌 혈관 질환 진단비, 허혈성 심장 질환 진단비 꼭 가입해야 하는가?무엇이 좋아?https://blog.naver.com/rayi98/222937270892⑥ 질병 수술비를 조금 추가. 상해 수술비는 이미 많다. ⑦ 그 다른 중증 수술비의 추가. 다만 애교 정도. ⑧ 가족 생활 배상 책임 특약 1억. 이는 없으면 절대로 있는 것이 좋다. 이 정도 보완하면 어떨까. 하지만좀 더 욕심을 내보자~B계획엔 질병 후유 장애 5천 → 7천 ◇ 심장 질환 관련 보장 범위 확대 날의 보장이 확장된다”심장 관련 질환 보장”특약···그런데 뭐가 뭔지 모르겠다…https://blog.naver.com/rayi98/222828462517⑪ 1~5종 상해-질병 수술비 추가. 큰 수술을 할 경우 매우 유익한 보장이다. 다만, 보험료 부담은 조금~이 정도의 보장인 든든한. 그런데 그것만 보험료 부담도 늘어난다. 기존의 보험을 그대로 유지하면서 B계획은 조금 부담스럽다. 그래도 A플랜이면 어떨까?혹시 A생명 2를 없애고 새로운 플랜으로 보완해도 보험료는 크게 오르지 않을 것이다. B플랜에서 조금만 보완하면 좋습니다. 기존의 보험료를 대체한다면 그만큼 부담도 안 될 것이다.(위 내용은 보험 설계사의 의견으로 계약 체결에 따른 이익 또는 손실은 보험 계약자 등에게 귀속합니다.)

그런데 이 선택은 참으로 어렵다.내가 할 일은 여기까지.나의 고민은 끝났다.이제 의뢰인이 고민할 차례다.현재 보험을 유지하고 A 또는 B플랜 중 선택. 아니면 A생명2를 해지하고 새로운 C플랜을 설계할지~

그런데 이 선택은 참으로 어렵다.내가 할 일은 여기까지.나의 고민은 끝났다.이제 의뢰인이 고민할 차례다.현재 보험을 유지하고 A 또는 B플랜 중 선택. 아니면 A생명2를 해지하고 새로운 C플랜을 설계할지~

그런데 이 선택은 참으로 어렵다.내가 할 일은 여기까지.나의 고민은 끝났다.이제 의뢰인이 고민할 차례다.현재 보험을 유지하고 A 또는 B플랜 중 선택. 아니면 A생명2를 해지하고 새로운 C플랜을 설계할지~