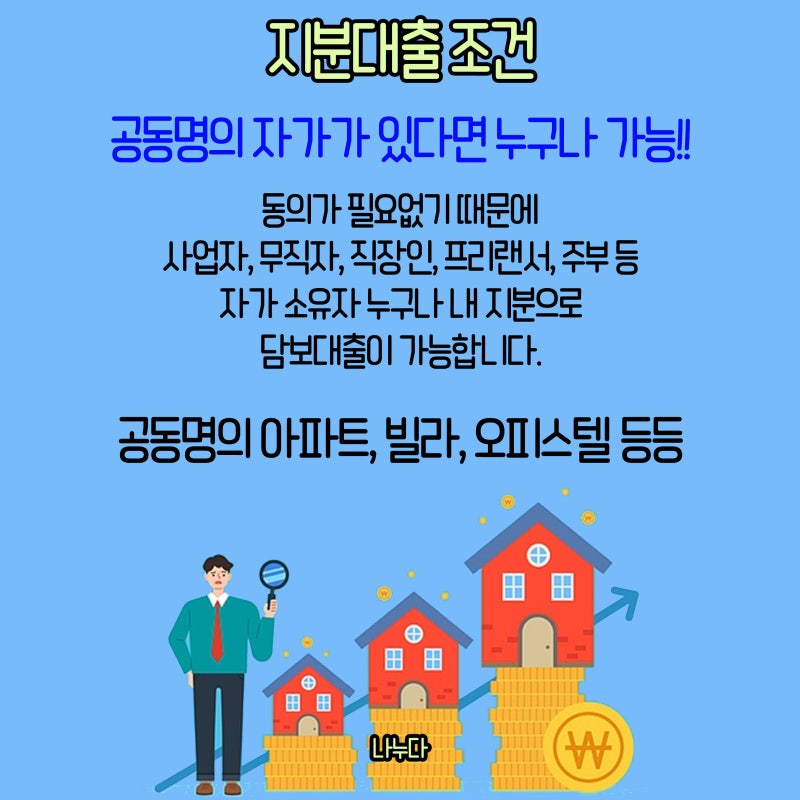

금융 Plus를 방문한 각 금융회사 콘텐츠 식별함으로써 무료 정보를 식별함으로써 무료 정보를 제공하는 사이트입니다. 금융 Plus에 따라 무료 정보를 제공하는 사이트이다.금융플러스 공동 지분대출은 2개 또는 가족이 소유하고 있는 아파트이며, 다른 소유자가 소유자에게 동의 없이 임대료를 사용할 수 있으며, 그 밖의 소유자에게 동의도 가능하다.그러나 금융회사 검토에 따라 달라질 수 있기 때문에 다른 소유주가 500만 원 규모의 공동주택의 공동명, 1억 원 규모의 공동명(B)의 공동명)의 공동명(2011억 원)에 따른 것으로 알려졌다.저축은행, 자본, 카드 대출 등 부채를 통합하기 위해

1천만원 한도, 연 12.5%

월 120만4천원 중 신용대출 3건 청산 후 연간 194만8천원의 자금 및 저축 추가 1천300만원. Episode.2 빌라도 이용할 수 있습니다. 3.3% 소득세 신고함 신용점수 NICE 700점, KCB 500점 생활자금 및 부채 통합은행담보 8000만원 3.43% 대출담보 6800만원 13.5%월 이자지출 108만1584원 중 3회 신용결제 후 1,100만원 조달 및 연간 105만5,000원 절감중고상품 정보 아파트 공동출자 대출에 사용되는 상품으로 불리는 부가담보상품은 dsr 적용을 받지 않습니다. 시세에 전세 세입자가 있어도 추가 자금을 사용할 수 있고, 주부나 무직 다주택자도 이용할 수 있습니다. 아파트 빌라, 주거용 오피스텔도 이용할 수 있습니다아파트 공동명 내에 지분 대출제한을 계산하기 때문에, 50%를 계산하거나, 이미 50%가 있다면, 대출금을 50%로 간주할 권리가 있다.금융회사에 따라 반환해야 하는 총액 중 총액은 …에 따라 달라집니다.따라서 각 금융회사들의 한계를 계산하기 위한 기준은 매우 중요하다.차이를 알고 있어야 합니다.이름이 동일하지만, 이 중 모든 이들이 조건 제한을 계산할 수 있는 경우, 이자율, 이자율 아래 홈페이지에서 무료로 이용할 수 있습니다.온라인 비교 서비스를 사용하여 각 금융회사에 대한 내용을 이해하고 사용할 수 있기를 바랍니다.차이점을 알고 사용해야 합니다… 이름은 같지만 모두 같지는 않습니다 조건한도 산정방법이 가능한 곳부터 공동명의 아파트 자기자본대출한도에서 금리금융플러스 무료조회서비스로 한번에 홈페이지에서 확인하실 수 있습니다 사용하기 전에 신중하게… 온라인 비교 서비스 이용 각 금융사의 내용을 자세히 이해하여 단 1%라도 혜택을 주는 데 활용하시기 바랍니다